17%與11%稅率將全面取消,建筑企業(yè)如何應(yīng)對?5月1日前必須要完成哪些工作?

2018-05-08 00:00:00 來源: 點(diǎn)擊:1747 喜歡:0

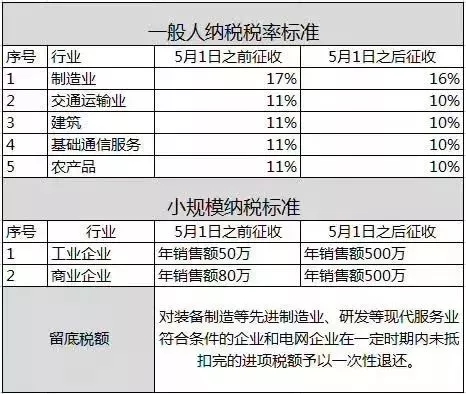

根據(jù)財(cái)政部、稅務(wù)總局公布的《關(guān)于調(diào)整增值稅稅率的通知》財(cái)稅【2018】32號文通知,納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用17%和11%稅率的,現(xiàn)稅率分別調(diào)整為16%、10%;納稅人購進(jìn)農(nóng)產(chǎn)品,原適用11%扣除率的,現(xiàn)扣除率調(diào)整為10%等,自2018年5月1日起執(zhí)行。

從2018年5月1日起,實(shí)施以下深化增值稅改革征收標(biāo)準(zhǔn)整理如下:

1增值稅稅率下調(diào)1%,適用于所有行業(yè)嗎?

增值稅稅率新政(32號文)出來后,有些財(cái)務(wù)小伙伴有點(diǎn)失望,覺得降一個(gè)點(diǎn)有點(diǎn)少,還有的小伙伴在疑問:制造業(yè)降到16%,貿(mào)易企業(yè)也降嗎?從11%到10%里面有交通運(yùn)輸、建筑、基礎(chǔ)電信服務(wù)等行業(yè),房地產(chǎn)企業(yè)包含嗎?有些行業(yè)沒有被列舉出來的,于是心里很疑惑。

對于這個(gè)問題,近日《中國稅務(wù)報(bào)》進(jìn)行了說明,我們一起來看看:

32號文出臺后,澄清了之前的一些困惑。32號文第一條規(guī)定,“納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用17%和11%稅率的,稅率分別調(diào)整為16%、10%。”根據(jù)規(guī)定,此次降低稅率的范圍并不限于國務(wù)院常務(wù)會議提到的“制造業(yè)、交通運(yùn)輸、建筑、基礎(chǔ)電信服務(wù)、農(nóng)產(chǎn)品”。原適用17%和11%稅率的全部增值稅應(yīng)稅行為,稅率分別調(diào)整為16%和10%,17%和11%稅率,實(shí)際上被取消了。需要關(guān)注的是,5月1日后進(jìn)口貨物的增值稅稅率也將一并調(diào)整。

終于有權(quán)威媒體出來說明情況了,之前很多小伙伴說,只有“制造業(yè)、交通運(yùn)輸、建筑、基礎(chǔ)電信服務(wù)、農(nóng)產(chǎn)品”稅率發(fā)生變化,這個(gè)可能不太可能。

我們可以想一想,如果現(xiàn)在只是把制造業(yè)從17%降到16%,而貿(mào)易企業(yè)依然保持17%,把交通運(yùn)輸業(yè)建筑電信從11%降到10%,而房地產(chǎn)和不動(dòng)產(chǎn)租賃依然保持11%,結(jié)果是三檔變兩檔不但沒有變,反而成了三檔變五檔,也就是說貿(mào)易企業(yè)是17%,制造業(yè)是16%,交通運(yùn)輸業(yè)建筑業(yè)等是10%,房地產(chǎn)又是11%,然后再加一個(gè)6%,本來計(jì)劃的三變二就成了三變五,你覺得呢?

2稅率下調(diào)后,合同也要做修改

對于稅率的調(diào)整,可能會給企業(yè)履行合同帶來潛在的法律風(fēng)險(xiǎn)。這是基于增值稅固有的特性,即增值稅系價(jià)外稅,以下圖某企業(yè)17%的增值稅稅率為例,我們通常看到增值稅發(fā)票中有商品的單價(jià)、數(shù)量、金額以及稅率、稅款,價(jià)稅合計(jì)即為我們出售給買方的最終的價(jià)格。

即:商品的總價(jià)(價(jià)稅合計(jì))=商品金額+商品金額*17%=商品金額*(1+17%)

由于稅率的調(diào)整,意味著買方可以認(rèn)證抵扣的稅款減少,作為買方,是否可以依法少付相應(yīng)的稅率降低部分的款項(xiàng)?因此,為避免合同履行中產(chǎn)生這種不必要的糾紛,財(cái)務(wù)人要做好下面兩件事:

1)梳理長期合同

3月到5月期間的采購合同、銷合同要考慮稅率下降影響,合同是否要等于5月1日之后再簽訂,還是簽訂合同時(shí)就要考慮稅率影響,采購單價(jià)要考慮降價(jià),財(cái)務(wù)人員必需梳理企業(yè)的長期合同。

2)進(jìn)項(xiàng)發(fā)票抵扣問題

如果我們是在5月1日之后收到以前合同發(fā)票,是否可以抵扣,如果以5月1日為分界點(diǎn),企業(yè)盡量在5月1日之前簽合同,把所有的進(jìn)項(xiàng)發(fā)票先開出來認(rèn)證,以免對后續(xù)工作中產(chǎn)生不必要的麻煩。對一些長期合同,比較大的合同,已執(zhí)行的部分,如裝備制造等先進(jìn)制造業(yè)、研發(fā)等現(xiàn)代服務(wù)業(yè)符合條件的企業(yè)和電網(wǎng)企業(yè)在一定時(shí)期內(nèi)未抵扣完的進(jìn)項(xiàng)稅額予以一次性退還,稅務(wù)給予明確規(guī)定 。

總之,當(dāng)務(wù)之急,一定要回去梳理合同、發(fā)票等,以免給企業(yè)帶來不必要的損失和麻煩,這也是我們財(cái)務(wù)人員展現(xiàn)自己能力的時(shí)候,爭取為企業(yè)取得最大優(yōu)惠!

4月清查合同發(fā)票,關(guān)注25個(gè)問題

1、17%、11%的專票5月1日后能否抵扣?5月1日以后取得5月1日前開具的17%或11%專票能不能抵扣?

進(jìn)項(xiàng)稅額是“支付或者負(fù)擔(dān)的增值稅額”,與稅率/征收率無關(guān),一般納稅人收到的增值稅專用發(fā)票,按發(fā)票注明的增值稅額抵扣,從另外一個(gè)角度,銷售方開17%或11%的專票,其已繳納17%或11%的增值稅額。所以說,取得17%或11%專票,不是必須要在5月1日前認(rèn)證,只要在自開具之日起360日內(nèi)認(rèn)證或登錄增值稅發(fā)票選擇確認(rèn)平臺進(jìn)行確認(rèn),都可按規(guī)定抵扣17%或11%的進(jìn)項(xiàng)稅額。但建議最好是把收到的發(fā)票認(rèn)證,后續(xù)就算能退,手續(xù)可能也比較繁鎖。

2、購買貨物,在5月1日前,取得17%稅率專票,按規(guī)定抵扣了,5月1日后銷售(一般計(jì)稅方法),還能適應(yīng)16%稅率嗎?

5月1日起,所有適用17%都調(diào)整為16%,購買貨物,在5月1日前取得17%稅率專票,5月1日后銷售(一般計(jì)稅方法)也適應(yīng)16%稅率。不要感覺“占便宜”了,沒有!因?yàn)殇N售方開17%,其已經(jīng)繳納17%的增值稅額。

3、銷售方特意等到5.1才開發(fā)票,怎么處理?

這要看自己供應(yīng)鏈議價(jià)能力,我們可以推遲付款,銷售方也會考慮資金問題 。

4、簡易征收和小規(guī)模哪個(gè)更具優(yōu)勢?

這要具體問題具體分析,如果一般納稅人,選擇簡易計(jì)稅,不能享受增值稅季度9萬元優(yōu)惠,小規(guī)模納稅人可以。

5、政策規(guī)定是在一定時(shí)期內(nèi)可以將一般納稅人改為小規(guī)模納稅人,這個(gè)一定時(shí)期如何理解?該制度是一直存在還是僅僅存在于5月1日之后的一定時(shí)間段?

是的,要關(guān)注稅務(wù)局最新通知,等待最新政策中。

6、轉(zhuǎn)為小規(guī)模,但有固定資產(chǎn),40%的留抵,怎么處理?

按原則上是不能再進(jìn)行抵扣,一旦轉(zhuǎn)化為小規(guī)模納稅人,只能轉(zhuǎn)入成本。

7、是不是所有的企業(yè)都可以減少稅率?

生產(chǎn)、銷售商品和貨物的企業(yè)減按16%,交通運(yùn)輸、建筑、基礎(chǔ)電信服務(wù)等行業(yè)及農(nóng)產(chǎn)品等貨物的增值稅稅率降至10%,服務(wù)行業(yè)不變,還是6%。

8、商業(yè)批發(fā)企業(yè)和工業(yè)企業(yè)現(xiàn)在調(diào)整為500萬元,可以轉(zhuǎn)為一般納稅人,如果對方?jīng)]有達(dá)到500萬元,那他就不能給我開專票,作為購買方那不就虧了嗎?

對方可以代開3%的專票,不能開17%的專票,作為購買方確實(shí)是不劃算。

9、增值稅稅負(fù)降低了,利潤相應(yīng)增加了,企業(yè)所得稅稅率25%,企業(yè)真的有利嗎?

增值稅是價(jià)外稅,不影響利潤,影響現(xiàn)金流。

10、 小規(guī)模納稅人銷售額增加,對小規(guī)模納稅人有什么影響? 或是有什么好處?

對于小規(guī)模納稅人的好處是,可以繼續(xù)使用低稅率發(fā)票3%或5%,賬務(wù)處理比較簡單,年度銷售額在500萬元以下,還可以成為小規(guī)模納稅人。

11、5月1日以后開紅字增值稅專用發(fā)票有什么影響?

開紅字發(fā)票,稅率在開票系統(tǒng)應(yīng)該是開不出來,最后只能退稅。

12、請問小規(guī)模納稅人,公司賬戶收錢了,然后又轉(zhuǎn)入法人私人賬戶了,老板給他家人用了,有沒有什么風(fēng)險(xiǎn)?

做為股東借款,如果股東一年之內(nèi)沒有還給公司,法人按20%交人個(gè)所得稅。

13、 農(nóng)機(jī)設(shè)備原來沒抵完的進(jìn)項(xiàng)稅可以退回嗎?

最好在4月底前認(rèn)證,是否能退,還得看合同日期,以及發(fā)票開具日期。

14、如果根據(jù)合同的約定,開票時(shí)間在發(fā)貨時(shí),發(fā)貨在5月之后,難道要在這個(gè)政策執(zhí)行之前,不管對方是否要求全部開?

依據(jù)新的政策,企業(yè)要把新簽合同管理好,可以簽16%或10%稅率的合同。

15、房地產(chǎn)老項(xiàng)目5%的怎么辦?

斷續(xù)執(zhí)行簡易征收,按5%交增值稅,不影響。

16、 新政策實(shí)施后17%稅率的專票有抵扣期限嗎?

要等待稅務(wù)局最新通知,企業(yè)做好進(jìn)項(xiàng)發(fā)票梳理工作,哪些發(fā)票在5月1日之前能收到,進(jìn)行認(rèn)證。

17、稅率變動(dòng)對購銷雙方是有利還是不利?

對購銷雙方都有利,少付一個(gè)點(diǎn)的增值稅稅額。

18、糧油也調(diào)減為10%?

是的,初級農(nóng)產(chǎn)品稅率11%調(diào)整到10%。

19、工業(yè)、商業(yè)企業(yè)的小規(guī)模納稅人的標(biāo)準(zhǔn)調(diào)高到500萬元,是否意味著一般納稅人的進(jìn)項(xiàng)抵扣會減少?還是會實(shí)行更廣泛的小規(guī)模納稅人自開3%稅率專票?

不會減少,如果我是購買方會考慮和一般納稅人合作,如果轉(zhuǎn)成小規(guī)模,會減少訂單或?qū)ふ倚碌暮献骰锇椋瑢τ谝话慵{稅人,要考慮自己的客戶需求,不能隨便轉(zhuǎn)小規(guī)模納稅人。

20、5月1日前簽的合同,等到5月1日去開票就是按10%嗎?

要看合同執(zhí)行時(shí)間,如果是5月1日之后執(zhí)行的,且合同當(dāng)時(shí)也是按10%簽的合同,可以開10%的發(fā)票。

21、5月1日開始開具處理2009年1月1日后購進(jìn)的舊設(shè)備,稅率會是多少?

這要看設(shè)備當(dāng)時(shí)增值稅是否抵扣,如果已抵扣,且是一般納稅人企業(yè),按16%開專票,如果2009年1月1日購進(jìn)時(shí)取的是普通發(fā)票,按3%簡按2%征收。

22、現(xiàn)在想問對于購銷雙方都有什么影響?能詳細(xì)說說嘛?建筑的總包合同呢?租賃老項(xiàng)目5%的呢?

老項(xiàng)目沒有影響,按簡易計(jì)稅,新項(xiàng)目,長期合同,應(yīng)考慮是補(bǔ)簽協(xié)議,作為增值稅率變更,合同金額減少1個(gè)點(diǎn)。

23、房地產(chǎn)企業(yè)的企業(yè)所得稅,現(xiàn)在是核定征收,國地稅合并以后,必須是查賬征收嗎?

會的,要查賬征收,一定要把賬理清楚。

24、超過50萬元之前被稅務(wù)局通知變?yōu)橐话慵{稅人,還沒去變,還需要做什么?是不是不用管?直接還是小規(guī)模?

要與稅務(wù)局溝通,看是否可以現(xiàn)在不予辦理。

25、我們企業(yè)是做不動(dòng)產(chǎn)租賃的,會調(diào)嗎?

會調(diào)成10%的稅率。

3稅率降低了,客戶要求降價(jià)要怎么處理?

1)一般納稅人還是小規(guī)模納稅人?這真是一個(gè)問題

除了增值稅稅率下調(diào)外,在32號文中還將工業(yè)企業(yè)和商業(yè)企業(yè)小規(guī)模納稅人的年銷售額標(biāo)準(zhǔn)由50萬元和80萬元上調(diào)至500萬元,并在一定期限內(nèi)允許已登記為一般納稅人的企業(yè)轉(zhuǎn)登記為小規(guī)模納稅人。

這個(gè)對很多中小企業(yè)絕對是利好消息,因此無論是制造業(yè)還是商貿(mào)企業(yè),請先自查一下,如果2017年或者2018年5月1日前連續(xù)的12個(gè)月,不含增值稅的銷售額小于等于500萬,那么完全可以考慮轉(zhuǎn)登記為小規(guī)模納稅人。

那么具體要不要轉(zhuǎn)小規(guī)模呢?可以計(jì)算一下稅負(fù)率。

增值稅稅負(fù)率=實(shí)際交納增值稅稅額/不含稅的實(shí)際銷售收入×100%

如果這個(gè)稅負(fù)率是大于3%的,則建議轉(zhuǎn)成小規(guī)模納稅人。原因如下:

我們知道企業(yè)產(chǎn)生了銷售額帶來一個(gè)銷項(xiàng),然后采購成本采購服務(wù)取得一個(gè)進(jìn)項(xiàng),銷項(xiàng)減進(jìn)項(xiàng),即為實(shí)際要繳納的增值稅,這個(gè)增值稅除以銷售額就是稅負(fù)率,稅負(fù)率如果超過3%,當(dāng)然小規(guī)模納稅人劃算,因?yàn)樾∫?guī)模納稅人直接銷售額乘以3%就行了。如果企業(yè)增值稅稅負(fù)率還沒到3%,那有可能一般納稅人會比較劃算。

2)老板,稅率下降了,我們重新談?wù)剝r(jià)格吧

如果貴公司的供應(yīng)商的產(chǎn)值也是在500萬以內(nèi),那它也可以轉(zhuǎn)成小規(guī)模納稅人,那就意味著原來取得的17%的抵扣會變成3%,原來取得11%的抵扣有的會變成5%或者3%。

如果你的公司是一般納稅人,就會很尷尬了。雖然從銷項(xiàng)來說,稅率從17%降到16%,但從進(jìn)項(xiàng)的角度上來看,原來取得的17%的抵扣會變成3%,原來取得11%的抵扣有的會變成5%或者3%,從銷項(xiàng)的角度看企業(yè)會劃算,但從進(jìn)項(xiàng)的角度上來看,企業(yè)增值稅的進(jìn)項(xiàng)可能減少一大塊。

這樣對于企業(yè)來說,可能重新要對供應(yīng)商進(jìn)行一下整理和統(tǒng)計(jì)。所以每一次增值稅稅率的調(diào)整以及增值稅政策的變化,都會帶來對供應(yīng)商的重新管理和定位,也意味著企業(yè)可能要跟轉(zhuǎn)為小規(guī)模納稅人的供應(yīng)商去談判合同的價(jià)格是不是應(yīng)該要下調(diào)一點(diǎn)?

同樣的道理,如果你公司也是別人的供應(yīng)商,那是不是就意味著你的銷項(xiàng)下降了,那你的客戶很有可能也會跟你說:17%降到16%了,我們來談一談價(jià)格吧。如果你選擇了對你更有優(yōu)勢的小規(guī)模納稅人,增值稅調(diào)到3%或者是5%的征收率了,那我們更應(yīng)該好好談一談價(jià)格?

通過以上分析可知,增值稅稅率的下調(diào),以及小規(guī)模納稅人這個(gè)標(biāo)準(zhǔn)的上調(diào),會同時(shí)對企業(yè)的銷項(xiàng)和進(jìn)項(xiàng)產(chǎn)生影響。如果你是公司的老板,你當(dāng)然應(yīng)該清楚地知道5月1號后對客戶的報(bào)價(jià)以及對供應(yīng)商的管理。那么如果你是財(cái)務(wù)人員,就更要知道增值稅稅率的調(diào)整將會對我們企業(yè)的增值稅的稅負(fù)有什么影響,以及對現(xiàn)金流的影響?

看到了嗎,增值稅稅率的下調(diào),以及小規(guī)模納稅人這個(gè)標(biāo)準(zhǔn)的上調(diào),會同時(shí)對企業(yè)的銷項(xiàng)和進(jìn)項(xiàng)產(chǎn)生影響。同時(shí),并不是只對營改增的企業(yè)有影響,這會對所有的企業(yè)都有影響。那么各位同學(xué),你們?nèi)绻枪镜母呒壒芾碚撸銈兩婕暗牟块T要么做采購,要么做銷售,要么做研發(fā),反正都會涉及到增值稅的進(jìn)項(xiàng)抵扣或者是銷項(xiàng)問題,那如果你是公司的老板,你當(dāng)然更應(yīng)該清楚地知道我對客戶的報(bào)價(jià)以及我對供應(yīng)商的管理。那么如果你是財(cái)務(wù),就更要知道增值稅稅率的調(diào)整將會對我們企業(yè)的增值稅的稅負(fù)有什么影響,以及對現(xiàn)金流的影響?

3)增值稅稅率下調(diào),對企業(yè)是牽一發(fā)而動(dòng)全身

增值稅稅率調(diào)整僅僅影響企業(yè)的銷項(xiàng)和進(jìn)項(xiàng)嗎?非也,無論是企業(yè)對外銷售,還是采購材料以及購買服務(wù),總價(jià)扣除增值稅以后,剩下的金額就是企業(yè)的銷售收入或者是成本費(fèi)用,接下來會影響的是企業(yè)所得稅。

因此,這次增值稅稅率的調(diào)整對企業(yè)的影響也是多方面的,既要從增值稅的銷項(xiàng)和進(jìn)項(xiàng)兩個(gè)角度考慮,還要涉及到多稅目多稅率的調(diào)整,同時(shí)在價(jià)格調(diào)整和談判的基礎(chǔ)上,它還會影響到企業(yè)的采購成本和銷售收入,繼而影響到企業(yè)的所得稅和股東收益。

45.1后,客戶要求退貨該怎么處理?

問:我公司今年3月份銷售貨物已按17%稅率開具了增值稅專用發(fā)票,現(xiàn)在聽客戶說可能5月份要退貨,請問到時(shí)候我們該如何開具紅字發(fā)票?

答:納稅人5月1日以后發(fā)生銷貨退回,需要開具紅字發(fā)票的,應(yīng)按對應(yīng)藍(lán)字發(fā)票的稅率開具紅字發(fā)票。

總結(jié):

增值稅稅稅率雖然只是下調(diào)一個(gè)百分點(diǎn),但是對于企業(yè)來說,不但影響到增值稅的稅負(fù),影響到給客戶報(bào)價(jià)及企業(yè)的成本費(fèi)用,影響企業(yè)的所得稅,更會影響到企業(yè)的現(xiàn)金流。

上一篇:4個(gè)經(jīng)典案例告訴你,工程項(xiàng)目結(jié)算的“坑”有哪些!

下一篇:建設(shè)市場監(jiān)管再添利器,水利版四庫一平臺上線!

掃一掃,手機(jī)瀏覽

掃一掃,手機(jī)瀏覽

關(guān)注官方微信

關(guān)注官方微信